江南体育官方网站ios/手机app、篷布厂家,批发价格,量大从优!

每次收入不超越四千元的,减除费用按八百元核算;每次收入四千元以上的,减除费用按收入的百分之二十核算。

归纳所得是指居民个人获得的薪酬、薪水所得;劳务酬劳所得;稿费所得和特许权使用费所得,适用百分之三至百分之四十五的超量累进税率(预扣率表见前述一、二)。

注:1.本表所称全年应交税所得额是指依照《中华人民共和国个人所得税法》第六条的规则,居民个人获得归纳所得以每一交税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确认的其他扣除后的余额。

2.非居民个人获得薪酬、薪水所得;劳务酬劳所得;稿费所得和特许权使用费所得,依照本表按月换算后核算应交税额。

四、非居民个人薪酬、薪水所得;劳务酬劳所得;稿费所得;特许权使用费所得税率表

非居民个人的薪酬、薪水所得,以每月收入额减除费用五千元后的余额为应交税所得额;劳务酬劳所得、稿费所得、特许权使用费所得,以每次收入额为应交税所得额。劳务酬劳所得、稿费所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额;其间,稿费所得的收入额减按百分之七十核算。

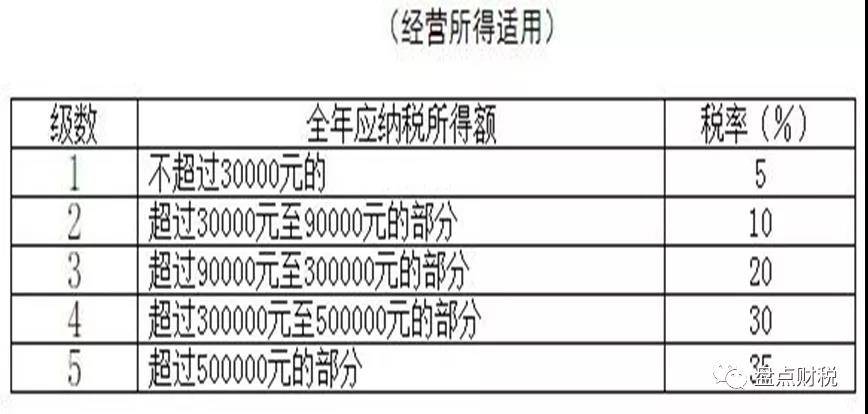

注:本表所称全年应交税所得额是指依照《中华人民共和国个人所得税法》第六条的规则,以每一交税年度的收入总额减除本钱、费用和丢失后的余额。

利息、股息、盈利所得;产业租借所得;产业转让所得和偶尔所得,适用份额税率,税率为百分之二十。(该税率适用于居民个人与非居民个人)

居民个人获得全年一次性奖金契合相关规则的,在2023年12月31日前,能够再一次进行挑选不并入当年归纳所得,以全年一次性奖金收入除以12个月得到的数额,依照按月换算后的归纳所得税率表,确认适用税率和速算扣除数,独自核算交税。核算公式为:应交税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人获得全年一次性奖金,也能够再一次进行挑选并入当年归纳所得核算交税。回来搜狐,检查更加多